米国株の中でも「航空株」は値動きが大きく、買うタイミングを間違えると20%以上の急落が平気で起こります。

その一方で、景気回復・原油安・ビジネス需要が揃う局面では、短期間で大きく上昇する“値幅の取りやすい銘柄”でもあります。

その中心にいるのが、アメリカ大手3社のひとつ デルタ航空(DAL) です。

この記事では 短期ではなく“中期で勝つための判断軸” をわかりやすく解説します。

この記事を読んでわかること

・これまでの株価の推移と特徴

・デルタ航空の強み

・今後の上昇要因とリスク

・買うべきタイミングの判断軸

きつねです!これまでに海外20か国、50以上の航空会社を利用してきた経験をもとに記事を執筆しています!

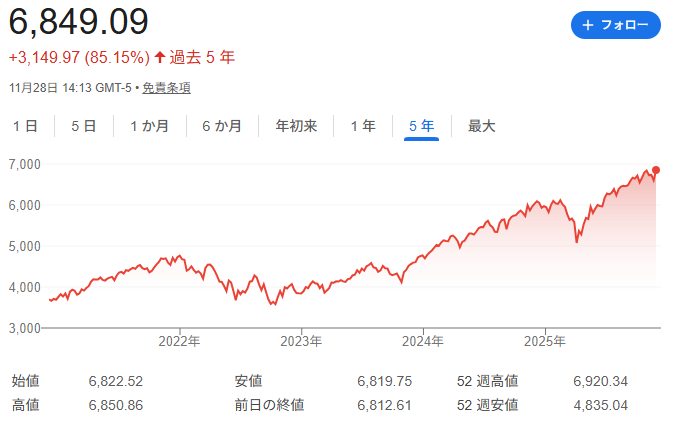

デルタ航空の株価の推移

デルタ航空の株価

まず、直近5年間の株価推移を確認します。

デルタ航空の株価はコロナ以降下落傾向にありましたが、2023年から上昇に転じました。

そして、2024年に大きく上昇しましたが、2025年の初頭に大幅に下落。

その後は再び上昇に転じています。

2025年初頭の大幅下落はトランプ大統領による関税発表を受けたものです。

S&P500との比較

S&P500指数の5年間チャートと比較すると、次のことが分かります。

そのため、デルタ航空の株価の特徴として、

市場平均よりリスクは高いが、上昇局面ではリターンも大きいということが分かります。

デルタ航空の強み:米国航空会社で最も安定した収益基盤

デルタ航空には、他の米航空会社にはない「収益の安定性」と「ブランド力の高さ」があります。

その強みを4つの視点で整理します。

伝統的に“ビジネス・国際線”が強い会社

デルタはアメリカの航空会社の中でも、“ビジネス客”と“国際線”の収益比率が高いのが特徴です。

デルタ航空にビジネス客が多い理由

・アトランタ(世界最大規模の空港)を拠点とする

・アメリカ国内の大企業の出張需要を取り込みやすい

・プレミアムシート(デルタワン、コンフォートプラス)の質が高い

利益率の高いセグメントに強いということは、不況でも“ある程度の収益を確保できる”という意味でもあります。

国際線の強さ

デルタは日本・アジア路線にも強く、アトランタ、デトロイト、ロサンゼルスなど

複数のハブから国際線を運航しています。

国際線が強い航空会社は経済回復局面で一気に伸びるため、景気循環の上昇局面ではデルタが最も輝く構造があります。

運航品質と顧客満足度が高い

デルタ航空は、毎年のようにJ.D.パワー(顧客満足度調査)で上位に入ります。

たとえば、次のような多くの指標で毎年トップクラスです。

毎年トップクラスに入る指標の例

・定時運航率

・接客クオリティ

・機内サービス

・手荷物の紛失率の低さ

私もデルタ航空は何度も利用したけど、機内食は美味しいし、CAさんも丁寧だし、座席も快適だしまた利用したい航空会社だよ!

このような運航品質・満足度が高い航空会社は以下2点で強いです。

つまり、顧客満足度は収益安定性の裏付けになる要素です。

スカイチームの中心企業としてのネットワーク力

デルタ航空は、世界3大アライアンスのひとつスカイチームの中心企業です。

デルタはスカイチーム内で圧倒的な主導権を持っており、この規模感は他社には真似できません。

そのため、アライアンスの中心企業は、競争力が落ちにくく、安定した国際線収益を維持しやすいです。

マイレージ(スカイマイル)戦略が超強い

デルタの最大の特徴は、マイル事業「スカイマイル」が非常に高収益なことです。

アメリカでは、アメックスや大企業の出張契約、パートナー企業が大漁にマイルを購入します。

日本の感覚からするとマイルは飛行機を利用or買い物して貯まるものだけど、デルタ航空のマイルは購入できるんだよ!

デルタ航空のマイレージ戦略の特徴

・マイル事業だけでひとつの巨大ビジネス

・航空機を飛ばさなくても収益が上がる

・景気後退時の安定剤になる

投資家から見れば、航空業界の中でも特に安定した収益源を持つ企業と言えます。

今後の上昇ポイント(デルタが伸びる理由)

デルタ航空が今後「上昇しやすい理由」は、短期・中期の両面で明確に存在します。

ここでは、投資家として押さえておきたい4つの強力な上昇要因を整理します。

北米需要の回復と国際線の強さ

デルタ航空の上昇を最も押し上げるのは、アメリカでの航空需要の回復です。

特に、デルタ航空は国際線に強いことで知られています。

国際線は単価が高く利益率が高いため、景気回復局面で一気に伸びる特徴があります。

プレミアム客の伸び(ビジネス・コンフォートプラス)

デルタは「高単価の乗客」から収益を上げるのが非常に上手い会社です。

ビジネスクラスや足元が広めのコンフォートプラスなどのプレミアムシートの乗客数が年々増え続けています。

プレミアム戦略が株価に効く理由

・収益の柱が“価格競争の影響を受けにくい”

・多少の燃料費上昇なら吸収できる

・利益率が非常に高い(デルタの財務が安定しやすい)

アメリカ大手3社の中で、プレミアム戦略が一番うまいのはデルタ航空です。

リストラ後の収益改善

コロナ禍でデルタは、大規模なコスト見直しを実施しました。

コロナ禍での大規模なコスト見直し

・機材整理

・人員配置の最適化

・旧型機の退役

・需要に応じた運航スケジュール調整

これにより、固定費が大きく下がった状態で回復期に入っているため、

売上が回復するほど利益が跳ねやすいという好循環が起きています。

デルタ航空株のリスク(注意ポイント)

デルタ航空は米大手の中でも「安定した企業」ですが、航空株である以上 リスクは必ず存在します。

投資判断を誤らないために、ここでは 4つの主要なリスクを整理します。

米国航空業界の構造リスク

アメリカの航空市場は、日本と違って完全に“自由競争”が基本です。

米国航空業界特有のリスク

・路線争い

・価格競争

・人件費の高騰

・気象・運航トラブル

2025年11月にはアメリカ政府閉鎖によって、航空管制が影響を受けて、多くの便が欠航したんだ。

特に、賃金上昇は大きな負担です。

アメリカの航空会社は、パイロット・整備士・客室乗務員などの給与水準が 急速に上がっています。

これはデルタ航空も例外ではありません。

そのため、「米国航空業界は構造的にコスト増」と覚えておくことが大切です。

アメリカ国内線の過剰供給問題

アメリカ国内線は、LCCの増加や路線の乱立によって供給過多になりやすい構造があります。

先ほども触れたように、デルタは国際線とプレミアム客に強みがあるため、LCCほどのダメージはありませんが、価格競争に巻き込まれる可能性はあります。

そのため、国内線は“収益が不安定”という前提が必要です。

デルタ航空は今買うべき?買い時の判断軸

デルタ航空は“中期で利益を取りやすい銘柄”ですが、買うタイミングを間違えると 10〜20%の下落は平気で起こる株です。

ここでは、「いつ買うべきか」の判断を誤らないために、買い時指標 をまとめます。

米国景気(ISM・雇用統計)が改善傾向なら強気に買える

デルタはビジネス需要と国際線収益が大きいため、米国景気との連動性が非常に高い銘柄です。

これらが上向きなら、デルタ航空は 中期で上昇しやすい地合いになります。

なお、現在の指標は以下の通りです。

米航空株(ユナイテッド/アメリカン)と比較して“下げすぎている時”

デルタ航空株の大きな特徴として、同じ方向に動くことが多い3社(デルタ, ユナイテッド, アメリカン)の中でデルタ航空だけ下げている時は“買い場”といえます。

これは、NY市場は“セクター全体で売買する”傾向が強いためです。

そのため、ユナイテッドやアメリカンが横ばい or 上昇しているのにデルタだけ下落している時は割安と判断できます。

デルタ航空株が向いている人・向いていない人

これまでまとめてきたことを踏まえて、デルタ航空株が向いている人と向いていない人の特徴を分類します。

デルタは “中期の波を取りにいく株” なので、短期の乱高下が気になる人には向きません。

まとめ:デルタ航空株は“中期買い”だが、リスク管理が重要

デルタ航空(DAL)は、米国航空株の中で 最もバランスが良く、収益基盤の安定した企業です。

この記事の要点をまとめると次の通りです。

・デルタ航空株は中期(3〜5年)で利益を狙いやすい銘柄

・国際線とビジネス需要の回復が大きな上昇要因

・プレミアム座席の強化で利益率が上昇しやすい

・スカイマイル事業が「不況でも収益を生む」安定源

・コロナ後のコスト最適化で利益が出やすい体質に変化

・ただし燃料費・賃金・国内線供給過多は常にリスク

これらの強みから、米航空株の中で最も安定感があります。

デルタ航空は、“強みがはっきりしていて、買い時も判断しやすい米国航空株”です。

ただし、航空株はどれも“原油 × 景気 × 人件費” の影響を強く受けるため、買うタイミングが非常に重要です。

関連記事

▼この記事を読んだ人がよく読んでいる記事

▼いま一番読まれている人気記事